Prise en charge des cotisations sociales sur dividendes par la société : possible et déductible ?

Les cotisations sociales sur dividendes versés à un gérant majoritaire d’une SARL peuvent être prises en charge par la société et sont déductibles du résultat imposable à l’IS à condition que leur montant ne soit pas excessif.

C’est ce que vient de confirmer la réponse ministérielle du 3 septembre 2020, suite à la question n° 12909 de M. Christophe-André Frassa, Sénateur représentant les Français établis hors de France.

Rappel de la fiscalité sur dividendes

Les dividendes versés à un gérant majoritaire de SARL excédant 10 % du capital sont assujettis aux charges sociales des travailleurs non-salariés (Art. L. 131-6 code de la sécurité sociale), au lieu et place des prélèvements sociaux. La fraction des dividendes inférieure à 10 % est quant à elle soumise aux prélèvements sociaux (17,2 %) avec CSG déductible (6,8 %) en cas d’option globale pour l’IR. Pas de déductibilité si application du Prélèvement Forfaitaire Unique (PFU).

Habituellement, la SARL prend en charge les cotisations sociales dues sur la rémunération du gérant majoritaire. Mais lorsque celui-ci perçoit également des dividendes assujettis, se posait la question de savoir si la société pouvait également les prendre en charge et les déduire de sa base imposable IS.

Un doute existait sur cette possible déductibilité, la Cour de cassation s’étant déjà prononcée favorablement dans son arrêt n°13/22709 du 20 Janvier 2015.

Les cotisations sociales obligatoires du gérant majoritaire d’une SARL payées sur les dividendes sont des dettes personnelles du bénéficiaire, mais elles peuvent être prises en charge par la société qui les verse.

Cette prise en charge constitue alors un supplément de rémunération imposable (avantage en nature), que le gérant peut déduire de sa rémunération imposable (sauf 2,4 % de CSG et 0,5 % de CRDS non déductibles).

Conditions de mise en œuvre :

- La rémunération ne doit pas être excessive au regard des fonctions exercées en cumulant la rémunération de gérance, le montant des dividendes perçus, les avantages en nature, les remboursements de frais…

- La prise en charge doit être prévue par les statuts ou approuvée par l’assemblée générale (art. L. 223-18 et 19 du code de commerce).

À défaut, l’administration sera en droit de retenir l’excessivité de la rémunération et demander la réintégration de la fraction excédentaire dans le résultat imposable de l’entreprise, même si cette prise en charge a été approuvée par l’AG ou les statuts.

Conséquences :

Les charges sociales sur dividendes prises en charge par la société sont à la fois déductibles du résultat de la société soumise à l’IS, mais également de la rémunération du dirigeant.

Questions pratiques :

1) Impact du choix fiscal

Le choix fiscal d’imposition (IR/PFU) des dividendes perçus par le contribuable a-t-il un impact sur cette déductibilité des charges sociales ? La réponse est non. La déductibilité est possible que si le contribuable décide de les imposer au PFU de 12,8 % (sans abattement de 40 %) ou sur option globale au barème progressif de l’impôt sur le revenu (avec un abattement de 40 % et CSG déductible).

2) Prise en compte de l’abattement de 40 %

L’abattement fiscal de 40 % doit-il être pris en compte pour déterminer l’assiette des cotisations sociales sur dividendes pour la fraction supérieure aux 10 % du capital social ?

Depuis le 1er janvier 2018, l’assiette des cotisations sociales est calculée sur 100 % du dividende perçu, et non sur 60 %. Il existe donc une différence de traitement entre la base imposable au titre de l’IR (avec abattement de 40 %) et l’assiette de cotisations sociales qui ne tient pas compte de cet abattement de 40 % pour la fraction de dividendes supérieure à 10 % du capital social + primes d’émission + compte courant d’associés.

Par contre, l’assiette des prélèvements sociaux sur les dividendes perçus pour la fraction inférieure à ces 10% devrait tenir compte de cet abattement en cas d’option globale pour l’IR choisi par le contribuable, l’assiette sociale devant être la même que l’assiette fiscale (60 %) (art. 136-1 CSS). L’URSSAF a été condamné en 1ère instance pour avoir refusé l’application de cet abattement de 40 %.

Ainsi, lors du versement du dividende, la société retient :

- Un acompte de 30 % (PFU : 12,8 % au titre de l’IR et 17,2 % au titre des prélèvements sociaux) sur la quote-part inférieur à 10 %

- Un acompte de 12,8 % (au titre du PFU) sur la fraction supérieure à 10 %, puis le dividende est soumis aux cotisations sociales au taux de 45 % environ.

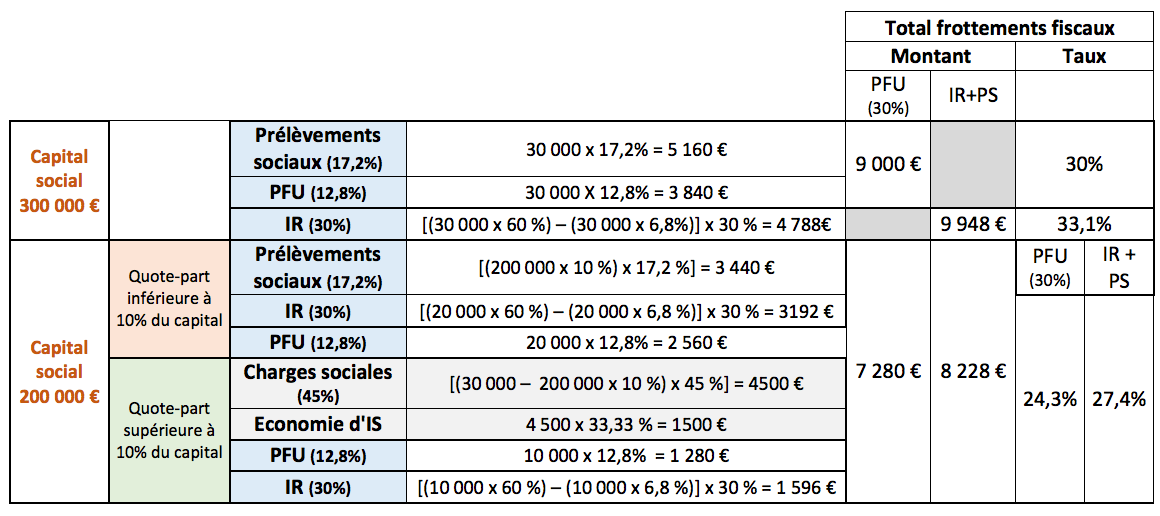

Exemples de calcul d’imposition des dividendes

L’associé d’une SARL, célibataire, a perçu 30 000 € de dividendes. Sa tranche marginale d’imposition est fixée à 30 %. Montant des frottements fiscaux selon que le capital social est de 200 000 € ou 300 000 € :

Ainsi, en cas de capital social de 200 000 €, le montant total des frottements fiscaux pour une distribution de dividendes de 30 K€ est de 11 228 € (37,4 %) en cas d’option IR, et 10 280 € (34,3 %) en cas d’application du PFU.

Il existe cependant dans ce cas, deux contribuables différents : la personne physique et la personne morale. La personne physique ne subit réellement qu’un frottement fiscal de 8 228 € (IR) (27,42 %) ou 7 280 € (PFU)(24,26 %, contre 33,1 % et 30 % dans le 1er cas), et cela permet de faire prendre en charge les cotisations sociales par l’entreprise (avec réintégration en avantage en nature dans la base imposable du bénéficiaire des dividendes), et de cotiser pour la retraite et le régime de sécurité sociale.

C’est pour cette raison que les charges sociales sur dividendes ne sont pas nécessairement défavorables au dirigeant, ce qui lui permet de bénéficier d’une économie de prélèvements obligatoires, sous réserve du niveau de sa rémunération.

Des calculs doivent donc être réalisés pour déterminer la meilleure option selon les objectifs du client.

Ce qu’il faut retenir :

Les cotisations sociales dues sur dividendes pour la fraction supérieure aux 10 % du capital social + primes d’émission + CCA peuvent être prises en charge par la société et sont déductibles de son résultat imposable à condition que le montant des cotisations ne soit pas excessif, que cette prise en charge soit prévue par les statuts ou décidée par l’assemblée générale, et constitue un complément de rémunération imposable (avantage en nature) (Cass. com. 20 janv. 2015, n°13-22709 ; RM 3 sept. 2020, n°12909).

Par Benoît Berchebru, Directeur de l'ingénierie patrimoniale chez Nortia

La rédaction

Le service Rédaction a pour mission de sélectionner et de publier chaque jour des contenus pertinents pour nos lecteurs internautes à partir d’une veille approfondie des communiqués de presse pour alimenter les rubriques actualité économiques, actualités d’entreprises, études ou encore actualités sectorielles. Pour échanger avec notre service Rédaction web et nous faire part de vos actualités, contactez-nous sur redaction@gpomag.fr

Dernier de La rédaction

- Des TPE/PME agiles pour s’adapter au monde qui change

- Congés et jours fériés de mai : comment organiser la gestion des équipes ?

- Réforme de la protection des œuvres d'IA : Rachida Dati s'engage, est-ce vraiment nécessaire ?

- Optimiser le cycle d’achat en entreprise grâce à l’approche Procure-to-Pay

- Tennaxia innove dans la gestion ESG des entreprises avec son service de veille stratégique