Coworking : vers une hybridation des modèles ?

Avant que la crise de la Covid ne fasse irruption, propulsant sous les feux de l’actualité la généralisation du télétravail, l’émergence du coworking était présentée comme la disruption majeure intervenue sur le marché des bureaux ces dernières années.

CBRE, acteur mondial du conseil en immobilier d’entreprise, livre une étude exclusive sur ce phénomène qui réserve un potentiel de croissance substantiel pour le marché.

Les modes passent, mais le coworking s’installe dans le paysage

Ces dernières années, la fameuse « révolution des usages » a fait basculer l’industrie immobilière dans l’ère du coworking. Les lieux de vie et de travail sont devenus de plus en plus collaboratifs et communautaires, les entreprises cherchant à attirer et retenir les meilleurs talents, friands de centralités, d’animations et d’aménagements novateurs favorisant l’échange et la créativité. Plus prosaïquement, les coûts immobiliers croissants découlant de la concurrence de la demande dans les zones urbaines denses ont également accentué le boom du coworking.

Ce dernier s’est ensuite progressivement diversifié, passant du statut d’agitateur bousculant les codes du travail, à un positionnement plus corporate, avec plus d’espaces privatifs et des services orientés business. Avec un enjeu majeur : répondre à la multiplicité des besoins et des cultures de l’ensemble des entreprises qui ne se retrouvent tout simplement plus dans la façon traditionnelle, uniforme et rigide, de proposer des espaces de bureaux.

De la crise aux opportunités !

Vecteur d’optimisation et solution alternative pour accompagner la nouvelle organisation immobilière post-Covid des entreprises, le secteur du coworking avait ainsi déjà engagé un virage culturel. Après quelques années de développement tous azimuts, marqué par la multiplication des acteurs et des positionnements de marques, l’impératif de distanciation sociale imposé par la Covid a mis en pause le marché.

Ce virage salutaire lui permet aujourd’hui de traverser moins difficilement la crise actuelle, mais n’empêchera pas l’inévitable mouvement de consolidation qui s’annonçait, et qui va permettre au secteur du coworking de sortir de l’effervescence adolescente, pour basculer dans l’âge de la maturité.

Une réadaptation de l’offre au plus près des usagers

Plus qu’une révolution, le coworking profite d’une accélération des tendances sous-jacentes et s’affirme comme un véritable facilitateur de la gestion immobilière des utilisateurs, notamment en renforçant son maillage territorial et le développement du sur-mesure.

Un nouveau modèle du travail est en train d’émerger, hybride et plus agile. L’aspiration au bien-être, à l’autonomie des collaborateurs et à la digitalisation des process va définitivement installer le coworking comme l’une des solutions clés qui s’offre aux entreprises.

Un nouveau partage des risques et de la création de valeur entre opérateurs et investisseurs ?

Le modèle économique des gestionnaires de centres de coworking va lui aussi connaître des transformations. Positionnés demain en véritables opérateurs de services globaux, ils feront face à la complexification induite par l’émergence des dimensions services et réseaux.

Des opérateurs au service bien entendu des utilisateurs, dont ils faciliteront et optimiseront la gestion immobilière ; mais aussi des partenaires pour les investisseurs, avec lesquels ils vont co-construire une valeur nouvelle, augmentée, de leurs m² immobiliers.

Entre besoins de développement du réseau et volonté d’intégration des solutions flexibles comme outil de valorisation patrimoniale, le secteur se dirige vers une convergence d’intérêts - favorable aux logiques partenariales entre opérateurs et investisseurs.

Méthodologie

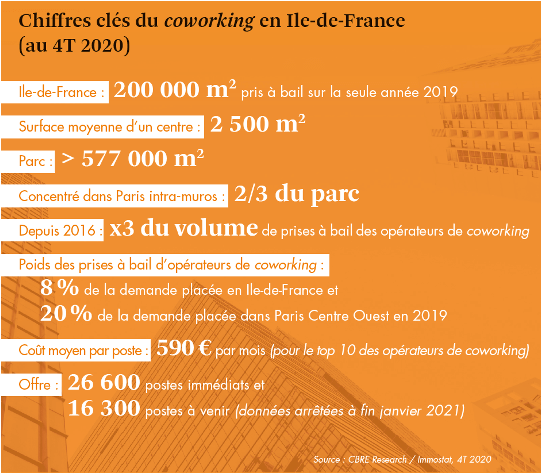

Les équipes Research et Advisory & Transaction de CBRE ont mené un travail de suivi des principaux indicateurs de marché sur le segment du coworking (prises à bail, disponibilités des centres, loyers…). Les données et les analyses de cette étude portent principalement sur le « coworking corporate » à destination des PME et grands groupes et dominé par les principaux acteurs (IWG, WeWork, Deskeo, Morning Coworking…). Cela correspond à près de 50 opérateurs de coworking actifs sur le territoire francilien, avec plus de 300 offres immédiates et futures à fin novembre 2020 et plus de 200 prises à bail recensées depuis 2016. L’ensemble de ces données ont été utilisées pour la détermination du parc, du nombre de postes disponibles, des ouvertures de centres, des loyers (pris à bail par les opérateurs ou pratiqués dans les centres) ainsi que des ratios de densité. Les tiers-lieux, incubateurs et autres types de solutions flexibles alternatives plus diffus ne sont pas représentés au sein de cette étude. En complément de cette analyse quantitative, des entretiens ont également été menés auprès des principaux opérateurs d’espaces de coworking (IWG, Deskeo, Wojo, Imagin’Office).

La rédaction

Le service Rédaction a pour mission de sélectionner et de publier chaque jour des contenus pertinents pour nos lecteurs internautes à partir d’une veille approfondie des communiqués de presse pour alimenter les rubriques actualité économiques, actualités d’entreprises, études ou encore actualités sectorielles. Pour échanger avec notre service Rédaction web et nous faire part de vos actualités, contactez-nous sur redaction@gpomag.fr

Dernier de La rédaction

- Reprise d'entreprises : les clés de la réussite

- Observatoire de la Trésorerie des TPE / PME

- Leadership : les 5 soft skills qui font la différence

- Ponts de mai : quelques conseils pour rester motivé après un week-end prolongé

- Le Work Relationship Index de HP révèle le potentiel de l'IA pour améliorer la relation au travail