La France, le premier pays à transposer la CSRD

L’ordonnance du 6 décembre 2023 transpose la Corporate Sustainability Reporting Directive (CSRD)1 en droit français. Si la transposition de la CSRD reste très fidèle à la directive européenne, elle apporte aux entreprises les dernières cartes pour débuter leur mise en conformité (entreprises concernées, informations relatives à la vérification des informations de durabilité, sanctions…).

Complétée par un arrêté et un décret, publiés respectivement les 28 et 30 décembre 2023, cette ordonnance concrétise pour près de 6000 entreprises françaises l’obligation de publier un rapport de durabilité.

Vers un durcissement des obligations de reporting ESG

Promulguée fin 2022, la CSRD est l’un des piliers du plan d’action pour la finance durable de l’Union européenne (UE). Elle remplace la Non-Financial Reporting Directive (NFRD), qui se traduisait en France par la publication d’une déclaration de performance extra-financière (DPEF).

La CSRD élargit le périmètre des entreprises concernées par la publication d’un rapport de durabilité et impose un cadre plus exigeant s’agissant des informations ESG (Environnement, Social, Gouvernance) qu’il convient de communiquer.

En promouvant une information de durabilité fiable, pertinente et comparable entre tous les acteurs économiques, cette directive vise notamment à orienter les capitaux et les investissements vers les entreprises les plus vertueuses.

De plus, le rapport de durabilité sera publié électroniquement dans une section dédiée du rapport de gestion, ce qui illustre la volonté de l’UE de mettre au même niveau l’information financière et l’information de durabilité.

S’il s’agit d’une nouvelle contrainte réglementaire, cet exercice de reporting est pourtant nécessaire pour accélérer la transition écologique des entreprises et doit à ce titre plutôt être considéré comme un exercice stratégique utile pour la pérennité des entreprises.

6000 entreprises concernées en France et 50000 en Europe

Contrairement à la NFRD, la publication du rapport de durabilité concerne toutes les sociétés commerciales dépassant certains seuils, cotées ou non, peu importe leur forme juridique : les SAS et SARL seront donc par exemple concernées. À noter que les établissements de crédit, les entreprises d’assurance ou encore les coopératives entreront également dans le scope de la CSRD - sous réserve de dépasser les seuils prévus par la Directive Comptable Européenne.

Il convient à ce titre de signaler qu’en octobre 2023, la Commission européenne (CE) a proposé de relever les seuils permettant de déterminer les catégories d’entreprises en fonction de leur taille (micro, petite, moyenne ou grande). Si cette Directive n’est pas encore transposée en droit français, nous avons toutefois pris en compte les nouveaux seuils dans cet article, qui seront appliqués dès le 1er janvier 2024.

La CSRD s’appliquera dès lors aux :

- Grandes entreprises, cotées ou non cotées sur un marché réglementé, dépassant deux des trois seuils suivants : 25 M€ pour le total bilan, 50 M€ pour le chiffre d’affaires et 250 salariés

- PME cotées, dépassant deux des trois seuils suivants : 450 000 € pour le total bilan ; 900 000 € pour le chiffre d’affaires, 10 salariés

À noter que pour déterminer si un groupe est soumis à l’obligation de produire un rapport de durabilité au niveau de sa société mère, les critères à retenir seront les mêmes que pour les comptes consolidés, à savoir les seuils de la grande entreprise majorés de 20 % pour le chiffre d’affaires et le total bilan, soit 30 M€ de total bilan, 60 M€ de chiffre d’affaires et 250 salariés.

Le dépassement des seuils est apprécié sur 2 exercices consécutifs.

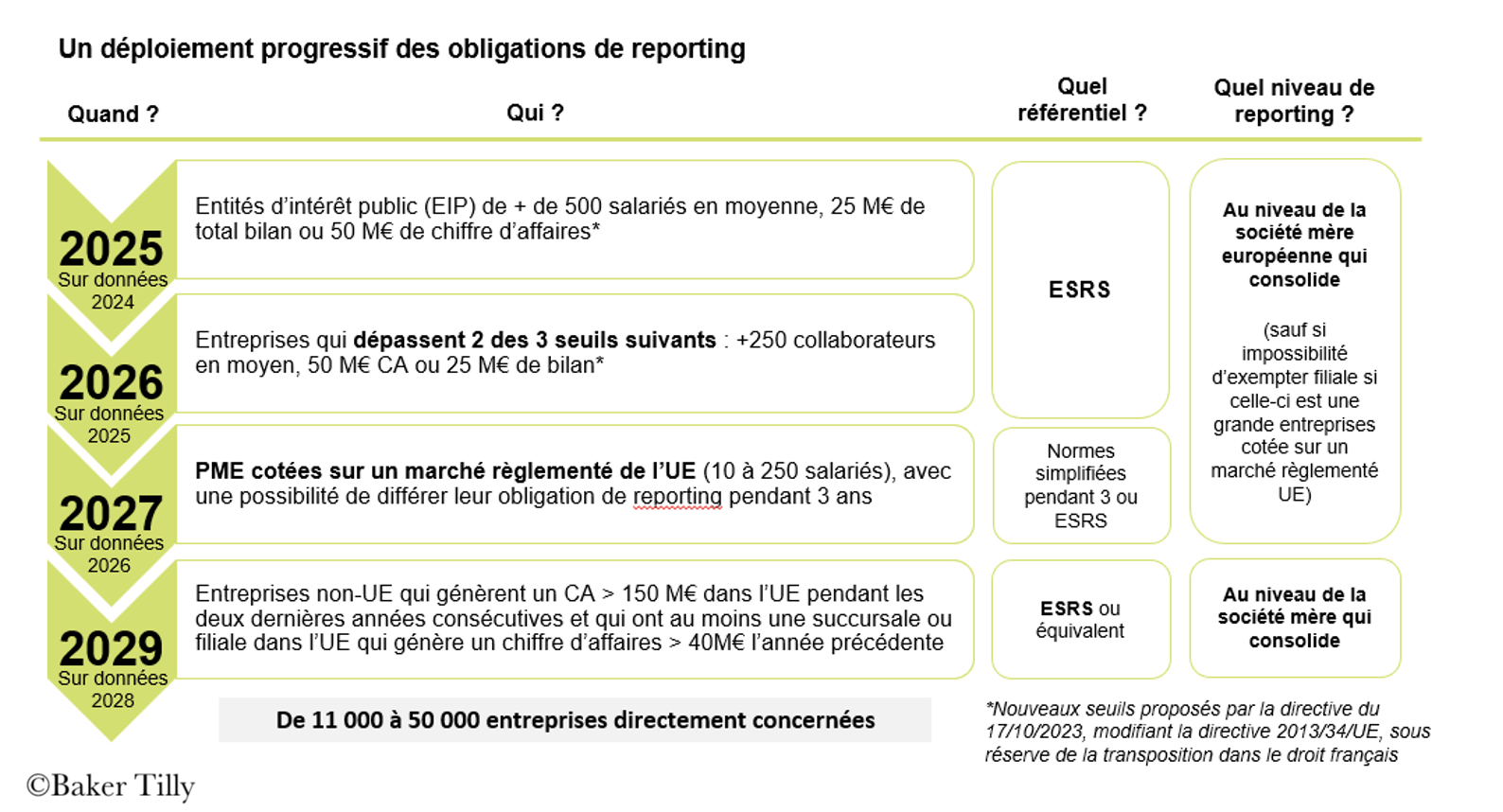

Concernant le calendrier d’application, l’ordonnance transpose sans changement les dispositions d’application progressives prévues par la CSRD. Pour résumer, à quelques exceptions près que nous n’exposerons pas ici, les entreprises publieront leur premier rapport de durabilité comme le précise le calendrier suivant :

Nouveau rôle du commissaire aux comptes, sanctions… que retenir de la transposition de la CSRD ?

La clarification du rôle de l’auditeur est un apport important de la transposition de la CSRD en droit français.

L’audit des rapports de durabilité suit les mêmes règles que celles de l’audit des états financiers (notamment en termes de déontologie, de signalement des irrégularités, de révélation de faits délictueux, etc.). Le contrôle de l’audit des rapports de durabilité sera sous la responsabilité de la H2A (La Haute Autorité de l’Audit), anciennement le H3C (le « Haut Conseil Du Commissariat Aux Comptes »).

La certification des informations de durabilité pourra être réalisée par un commissaire aux comptes ou par un organisme tiers indépendant (OTI) accrédité par le COFRAC, moyennant le respect des conditions fixées par l’Ordonnance de transposition.

Concernant le niveau d’assurance des missions de certification, jusqu’en 2028 minimum, l’audit des informations de durabilité se fera avec une assurance « modérée » avant de passer sur une assurance « raisonnable », comme pour l’audit des états financiers (sous réserve de la validation par la CE de la faisabilité, les diligences à réaliser étant plus importantes).

Concernant les informations de durabilité à publier, le décret fait référence aux « ESRS », les normes qui définissent le contenu du rapport de durabilité. Il est important de souligner que l’ordonnance a retenu la possibilité d’omettre certaines informations dont la publication « nuirait gravement à la position commerciale de la société, à condition que cette omission ne fasse pas obstacle à la compréhension juste et équilibrée de l’évolution des affaires de la société, ses résultats, sa situation et les incidences de ses activités » (Article L232-6-3 du Code de Commerce). Quant aux sanctions, la CSRD laisse la main aux Etats membres pour fixer des « sanctions effectives, proportionnées et dissuasives ».

Or, sur ce sujet, la transposition française reste minimaliste et s’appuie essentiellement sur les sanctions déjà existantes relatives au rapport de gestion.

Pour rappel, 3 situations peuvent se produire :

1) Un défaut d’établissement du rapport de gestion qui peut être sanctionné pénalement avec une amende pouvant atteindre 9 000 €

2) Un défaut de communication à l’Assemblée Générale du rapport de gestion (pouvant elle-même découler d’un défaut d’établissement de ce dernier) qui peut être sanctionné pénalement avec une amende allant jusqu’à 9 000 € et 6 mois d’emprisonnement pour les dirigeants.

Sur ce point, un nouvel alinéa de l’article L238-1 du Code de Commerce précise que toute personne peut effectuer une demande auprès du Président du Tribunal d’enjoindre sous astreinte à la personne ou l’organe compétents au sein de l’entreprise la communication du rapport de durabilité. A noter également que la responsabilité civile de droit commun pourra s’appliquer (au dirigeant ou à la société) en cas de défaut de communication du rapport de gestion.

3) Un rapport de gestion contenant des informations inexactes, qui peut impliquer la responsabilité civile du dirigeant, de la société ou encore celle de l’auditeur des informations de durabilité.

Enfin, il est désormais prévu qu’un acheteur puisse exclure des procédures de passation des marchés publics et des contrats de concession les sociétés qui n’auraient pas satisfait à leur obligation de publication du rapport de durabilité. Il en est de même s’agissant du plan de vigilance.

On est en droit d’imaginer que le législateur, en ne prévoyant pas de sanction pécuniaire spécifique en cas de défaut d’établissement et/ou de communication du rapport de durabilité, compte finalement plus sur des conséquences en termes d’image, de notoriété ou encore d’accès à des levées des fonds ou à des marchés publics.

Espérons que ces risques inciteront naturellement les entreprises à réaliser cet exercice stratégique, qui, rappelons-le, est avant tout dans leur propre intérêt en leur permettant d’engager les réflexions sur les moyens d’assurer leur pérennité.

En conclusion, la France a été le premier pays européen à transposer la CSRD, il faut le saluer. Les entreprises concernées ont désormais toutes les cartes en main pour préparer la publication de leur rapport de durabilité. Mais il reste encore du chemin à parcourir. Selon l’étude Goodwill-management x Baker Tilly publiée fin 2023, seules 12 % des entreprises se sentent (presque) prêtes pour la CSRD.

Par Delphine Leduc, Directrice du pôle Audit et Stratégie RSE - Baker Tilly Commissaire aux comptes

1 Source :

www.legifrance.gouv.fr/jorf

Nos contributeurs

Nos contributeurs vous proposent des tribunes ou des dossiers rédigées en exclusivité pour notre média. Toutes les thématiques ont été au préalable validées par le service Rédaction qui évalue la pertinence du sujet, l’adéquation avec les attentes de nos lecteurs et la qualité du contenu. Pour toute suggestion de tribune, n’hésitez pas à envoyer vos thématiques pour validation à veronique.benard@gpomag.fr

Dernier de Nos contributeurs

- L’avènement des LLM au sein des entreprises : Révolution ou simple effet de communication ?

- BI et analyse de données : comment l’industrie peut-elle s’inspirer des autres secteurs d’activité ?

- Hausse des défaillances d’entreprises en France : état des lieux et perspectives

- Réseauter pour créer des opportunités en tant que cadre dirigeant

- Retraite : préparer la transmission de son entreprise