Taxation des transmissions : des changements législatifs à prendre en compte dès maintenant

Fin avril a été annoncée une réforme de cette fiscalité des plus-values de cessions d’actions. Les annonces laissent entendre que cette réforme, ou tout du moins une partie de cette réforme (même si la mesure n'est votée que fin 2013 dans le cadre de la loi de finances 2014), serait applicable de façon rétroactive au 01/01/2013. Le sujet est donc d’une actualité brûlante.

Fin avril a été annoncée une réforme de cette fiscalité des plus-values de cessions d’actions. Les annonces laissent entendre que cette réforme, ou tout du moins une partie de cette réforme (même si la mesure n'est votée que fin 2013 dans le cadre de la loi de finances 2014), serait applicable de façon rétroactive au 01/01/2013. Le sujet est donc d’une actualité brûlante.

Que va changer la réforme ?

Depuis le 1er janvier 2013, les plus-values sur cessions d’actions sont imposées de façons distinctes :

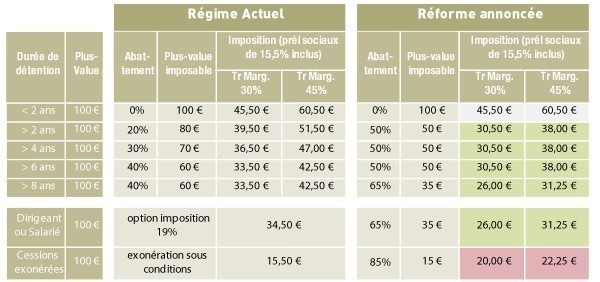

• dans le régime général, les plus-values sont imposées à l’impôt sur le revenu selon le barème progressif1. La plus-value bénéficie d’abattements selon la durée de détention.

• au-delà de ce régime général, certains dirigeants et salariés qui disposent de plus-values sur la cession d’actions de leur entreprise peuvent, sur option et sous certaines conditions2, bénéficier d’une imposition au taux forfaitaire de 19 %3. Cette option est favorable dès que la tranche marginale d’imposition est supérieure ou égale à 30 %.

Sous certaines conditions, certaines plus-values peuvent être totalement exonérées d’impôts4 en cas de cession :

• de titres de Jeunes Entreprises Innovantes (JEI)

• dans le cadre d’une cession au sein d’un groupe familial

• s’il s’agit d’une cession réalisée par un dirigeant dans le cadre d’un départ à la retraite.

La réforme annoncée prévoit d’unifier le régime des plus-values en un seul et unique régime.

L’option pour une imposition à 19 % ainsi que les dispositifs d’exonérations seraient supprimés.

Seul subsisterait un régime prévoyant une imposition au barème de l’impôt sur le revenu avec des abattements pour durée de détention revus et un régime « incitatif » pour les cessions de JEI, les cessions intrafamiliales et les dirigeants dans le cadre d’un départ à retraite.

À ce jour, nous ignorons la date d’entrée en vigueur de cette réforme. Les différentes annonces ont prévu une application rétroactive au 01/01/2013.

D’autres annonces prévoient une application du régime commun de façon rétroactive au 01/01/2013 et une application du régime incitatif (et donc la suppression des dispositifs d’exonération actuels) au 01/01/2014.

Le comparatif ci-contre montre que la mesure annoncée est favorable dans toutes les situations sauf celles où existait jusqu’à présent une exonération (départ en retraite du dirigeant, cession intrafamiliale, JEI). À noter que les annonces prévoyaient de limiter les effets négatifs de cette réforme pour ces situations par l’application d’une franchise de 500 000 € dont nous ignorons les contours.

La prudence et l’anticipation sont donc nécessaires

Pour les redevables qui se situent dans une situation où la réforme sera favorable (cases vertes sur le tableau) : si l’on s’en tient aux annonces, ces contribuables pourraient bénéficier de la rétroactivité mais il serait prudent que ces contribuables reportent, dans la mesure du possible, leurs opérations de cession en 2014.

Pour les redevables qui, jusqu’à présent, bénéficiaient d’une exonération (pour rappel, cela concerne le cas du départ en retraite du dirigeant, de la cession intrafamiliale ou de JEI), l’application de la réforme leur est défavorable.

Pour ces contribuables, il est essentiel d’estimer l’impact de la réforme. À titre d’exemple, pour une plus-value de 2 M€, l’impact peut aller jusqu’à 25 000 €5.

Le cas échéant, dans la mesure du possible, les opérations de cession devront être anticipées et effectuées avant la date butoir 31 décembre 2013 si l’on considère que, précisément pour ces opérations de cession, la rétroactivité au 1er janvier 2013 ne s’appliquerait pas comme le laissent présager certaines annonces.

1. Hors prélèvements sociaux au taux forfaitaire de 15,5 % à rajouter

2. Pour bénéficier de cette option, le redevable doit répondre, entre autre, à deux conditions : détenir les actions depuis plus de 5 ans et avoir exercé les cinq années précédant la cession, une fonction de direction ou avoir été salarié.

3. Hors prélèvements sociaux de 15,5 %

4. Les prélèvements sociaux de 15,5 % ne sont pas exonérés

5. En appliquant la franchise de 500 000 euros à la plus-value et non à l'impôt ou à la base abattue

Par Thomas RONE, Associé Responsable du département Gestion de patrimoine chez Exco Cap Expert

Nos contributeurs

Nos contributeurs vous proposent des tribunes ou des dossiers rédigées en exclusivité pour notre média. Toutes les thématiques ont été au préalable validées par le service Rédaction qui évalue la pertinence du sujet, l’adéquation avec les attentes de nos lecteurs et la qualité du contenu. Pour toute suggestion de tribune, n’hésitez pas à envoyer vos thématiques pour validation à veronique.benard@gpomag.fr

Dernier de Nos contributeurs

- Les startups sont essentielles à la réindustrialisation, à condition de devenir pérennes

- Comment gérer efficacement les droits d’accès dans des environnements complexes ?

- Dopez vos projets et votre RSE aux Communautés Managériales

- Les PME peuvent-elles viser une médaille d’or de la cybersécurité ?

- Quand la parole au pouvoir rencontre le pouvoir de la parole