Pourquoi et comment valoriser les risques ?

« Les risk managers (RM) font… du vert, du jaune et du rouge », entend-on trop souvent ! Or, pour prendre des décisions, il faut quantifier et valoriser les risques. Est-ce accessible aux RM ? Oui ! Avec un peu de changement de culture, de l’outillage, et de la méthode. Voici quelques éléments pour permettre aux RM de progresser. Tous ces moyens existent depuis longtemps.

Une nécessité pour décider

À l’heure de la financiarisation galopante de nos économies, imposée par la culture anglo-saxonne et la mondialisation, pour toute décision il est exigé de justifier les ressources demandées.

Aussi, quand un RM propose un investissement pour réduire un risque, et qu’il n’a pour argument que « c’est dans le rouge … » à la simple question « Et combien cela rapporte-t-il ? », ou « Combien économise-t-on ? », il ne peut que baisser les bras.

De même, il n’est plus possible de diriger une entreprise par la seule volonté d’atteindre un objectif. Les dirigeants doivent tenir compte des événements réputés peu probables et des incertitudes des estimations. Ils doivent justifier l’emploi des ressources financières auprès de l’actionnaire, et en particulier ceux non directement productifs.

Pour justifier une décision d’investissements dans des plans d’action de réduction des risques, il faut valoriser les conséquences possibles et les gains attendus par la mise en place de ces plans d’action.

Avec une approche calcul simple

Juste deux principes à appliquer :

• S’appuyer sur les données « techniques »

• Estimer en fourchettes

Les données techniques sont celles de vos métiers (des m3, des heures, des tonnes, …, des mois de retard, …). Pour les valoriser, on utilise les coûts d’unités d’œuvre. On ne demande jamais de valeurs exactes, mais seulement une quantification en fourchette, c'est-à-dire en minimum et maximum, et avec une valeur cible ou attendue. Pour l’aspect aléatoire, on estime une fréquence lorsqu’une durée est en jeu (durée de vie d’un chantier, d’une exploitation, …), sinon, une probabilité. Classique.

Pour étudier un projet, une activité, un business case, une entreprise,… on identifiera et quantifiera ainsi l’ensemble des aléas et des incertitudes. On ne fait pas la somme des mini ou des maxi (sauf à vouloir jouer à se faire peur), mais on utilise la méthode de Monte Carlo (tirages aléatoires de milliers de futurs possibles). On constitue ainsi la distribution globale de l’ensemble des risques étudiés. Pour mémoire, elle est référencée dans la norme ISO 31010, annexe technique de l’ISO 31000, i.e. le référentiel de la gouvernance des risques.

Les freins se lèvent

Certains diront qu’il n’est pas possible de valoriser certains risques comme celui de l’image. Or, chacun sait bien qu’il y a bien une valorisation maximum : la faillite, donc la perte des capitaux pour l’actionnariat (Kleber, Spanghero,…). Quand à la valeur minimum, elle peut même s’avérer devenir un bénéfice, comme dans le cas de Coca Cola avec le buzz sur les pastilles Mentos.

On peut donc toujours obtenir un mini et un maxi. Si la fourchette du « mini – maxi » est trop importante, alors c’est un indicateur qui montre qu’il faut approfondir le risque.

L’habitude de valoriser systématiquement avec une valeur unique est donc un frein majeur. Habitude comptable, mais aussi habitude de l’ingénieur qui utilise des outils qui produisent des valeurs uniques !

Autre frein majeur : le refus de s’engager. Un manager ou un expert ne voudra pas se prononcer sur une quantification et une valorisation avec une valeur réputée exacte. Ils s’engageraient en effet sur un montant obligatoirement faux. L’approche en « mini – maxi » lève cette crainte.

Bonus : on gagne du temps !

La méthode est aussi un outil de gain de temps. Dans une approche de classification des impacts, criticités et autres gravités, on demande aux concernés de noter avec un entier allant souvent de 1 à 4. Cette méthode implique que les concernés fassent un arbitrage. En effet, si le coût d’une conséquence est compris entre 100 K€ et 1 M€, avec un seuil à 500 K€ pour le passage de la classe 2 à la classe 3 : Quelle note donner ? La pessimiste ou l’optimiste ? Les concernés doivent donc prendre une position lors de la réunion de travail pour l’étude des risques. Ils vont la discuter, parfois pendant des heures, alors qu’ils ont établi le « mini – maxi » généralement en moins d’un quart d’heure …

De multiples applications

L’approche proposée s’applique dans de nombreux cas de la vie de l’entreprise, tels que :

• Le risque sur la marge d’une activité ou d’un projet, ou d’un portefeuille de projets

• La mutualisation de réserves financières pour améliorer la gestion

• L’estimation du CA prévisionnel pour un business plan

• Les prévisions de trésorerie

• Les provisions comptables

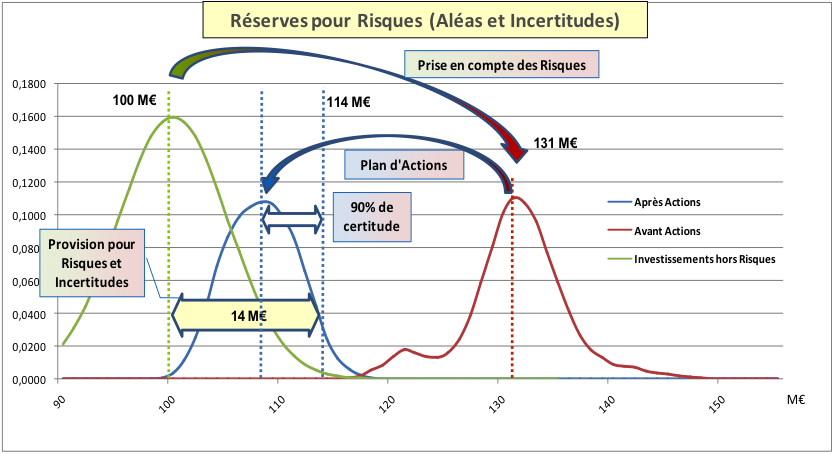

Ci-dessous, un exemple visuel d’application pour évaluer la réserve financière d’un projet :

La courbe en vert traduit les incertitudes d’estimation.

La courbe en rouge traduit le coût possible du projet avec les aléas, avant les plans d’action.

La courbe en bleu indique les coûts possibles après la mise en œuvre des plans d’action, avec la réserve pour pallier aux aléas non complètement contrôlés.

Cette approche de quantification et de valorisation est donc une aide à la décision et au management. Elle fait la jonction entre l’opérationnel et le financier pour la gestion des aléas et des incertitudes.

Denis Zandvliet

Denis Zandvliet, fondateur de VALUE360

Ingénieur de l’Ecole Centrale de Paris, Denis a plus de 35 ans d’expérience du conseil et du management d’entreprises à des postes de direction. Il a développé l’approche du management des risques dans l’objectif de répondre aux objectifs et contraintes économiques des entreprises. Il est membre actif de l’Association pour le Management des Risques et des Assurances de l’Entreprise (AMRAE) au sein de la Commission ERM 360.