La gestion des risques financiers, une priorité pour les entreprises

|

|

|

|

|

Trésorerie et gestion des risques financiers sont devenues des enjeux majeurs pour les dirigeants d’entreprise. Une préoccupation notamment portée par l’instabilité croissante des marchés financiers et l’augmentation constante des risques d’impayés. Face à ces enjeux, les entreprises adoptent différentes stratégies.

Le contexte économique actuel est notamment marqué par l’internationalisation des activités et le développement des marchés financiers. Une conjoncture qui ouvre la porte à l’augmentation des risques financiers de différentes natures. « Ces risques sont devenus un élément majeur à prendre en compte par les directions financières et les directions générales des entreprises, notamment en raison de leur difficulté à trouver des financements, à sécuriser les liquidités ou encore à faire face à la volatilité exponentielle des taux de change et des prix des matières premières, analyse Guillaume Devaux, associé Mazars en charge de la cellule Financement & Trésorerie d’entreprise. La prise en compte des risques financiers et de leurs modes de gestion est donc actuellement au cœur des préoccupations des dirigeants ». D’ailleurs, d’après une étude Mazars portant sur « la Maîtrise des Risques Financiers1 » réalisée en 2013, 89 % des sondés estiment que la sensibilité de leur organisation aux risques financiers a augmenté au cours des trois dernières années. La moitié des entreprises estime en outre que de nouveaux risques sont mêmes apparus récemment, depuis 2011-2012.

Les pratiques des entreprises en matière de gestion des risques

Face à ces risques, 66 % des entreprises sont prêtes à envisager le renforcement de leurs dispositifs de maîtrise des risques pour les trois années à venir. D’ailleurs, aujourd’hui, seul un quart des entreprises de taille intermédiaire déclare ne pas avoir encore de politique de gestion des risques financiers. Cette dernière, véritable colonne vertébrale du dispositif de contrôle interne, permet de garantir l’implication des dirigeants dans la définition des règles relatives aux instruments financiers et de préciser les rôles et les responsabilités de chacun des acteurs dans la chaîne de décision, en fonction des objectifs poursuivis par l’entité. Cette implication permet également d’identifier plus précisément en amont l’exposition aux différents risques opérationnels. Par exemple, lorsqu’il s’agit du risque de prix sur les matières premières, 52 % des sondés, dans le cadre de l’étude Mazars, indiquent une forte implication de la direction des achats et une prise en compte dans leur gestion.

Des natures de risques très diversifiées

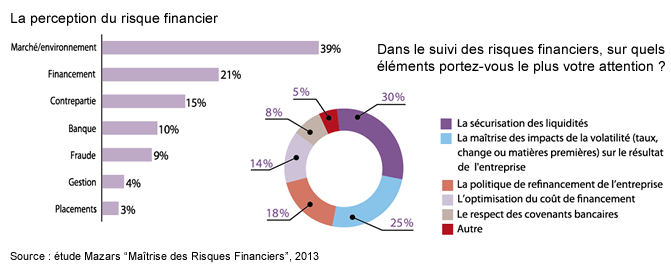

Les risques financiers auxquels sont confrontés les entreprises sont principalement liés au marché et à l’environnement économique (39 %), mais aussi au financement (21 %) ou aux contreparties (15 %). Parallèlement, lorsqu’elles sont interrogées sur les risques primaires liés au financement de leur activité, les entreprises mettent en avant la sécurisation des liquidités (30 %) et la maîtrise des impacts de la volatilité sur le résultat de l’entreprise (25 %). Elles misent à cet effet sur la diversification de la nature des financements (45 %), sur le maintien d’un montant minimal sur les lignes non tirées (43 %) ou encore sur l’anticipation et la restructuration des prochaines échéances de remboursement (28 %) et enfin sur une centralisation de la trésorerie (26 %).

Les risques de taux, de change, et de matières premières

Les entreprises se penchent ainsi, et de plus en plus, sur la maîtrise des impacts sur leur résultat de la volatilité (taux, change, matières premières). « Ce risque est actuellement, et surtout depuis le deuxième semestre 2013, une préoccupation majeure des entreprises, précise Guillaume Devaux. La force constante de l’euro face aux autres monnaies, y compris vis-à-vis du dollar, a eu des incidences importantes sur la performance des entreprises. Les entreprises qui n’ont pas couvert ce risque de change se sont souvent retrouvées dans des situations financières plus que délicates, nécessitant une analyse plus détaillée de l’effet des cours de change pour comprendre le résultat de l’année ». Le risque de change, qui touche 76 % des sondés, est géré au cas par cas par la plupart des grandes entreprises (59 %) alors que les ETI utilisent aussi la gestion à horizon de 12 mois. L’utilisation d’instruments dérivés simples semble plébiscitée et globalement maîtrisée par les entreprises, quelle que soit leur taille. Pour autant, il existe un paradoxe entre la nature des instruments de couverture choisis et la taille des entreprises concernées pour le risque de change. Il s’avère en effet que les grandes entreprises utilisent principalement des instruments simples, appelés « vanilles » (swap de change, options simples…) alors que les ETI optent plus fréquemment pour des instruments complexes (19 % pour les ETI contre 9 % pour les grandes entreprises). « Les grandes entreprises y ont renoncé en grande partie à cause des contraintes imposées par les normes comptables internationales IFRS, relève Guillaume Devaux. Nous pouvons craindre que certaines ETI qui utilisent des instruments plus complexes comme des « options à barrière » ou des « accumulateurs », prennent des risques importants, qu’elles ne peuvent pas toujours ni mesurer et ni contrôler », note-t-il. La banque, pourtant partie prenante dans la vente des instruments financiers, apparaît comme le premier conseil, puisqu’elle est impliquée dans plus d’un tiers des cas dans la gestion des risques financiers des entreprises.

Parallèlement, sur les 79 % des sondés concernés par le risque de taux, seuls 9 % couvrent l’ensemble de leur endettement et 45 % moins de la moitié. Ils utilisent à cet effet des swap de taux (76 %), des caps (39 %), des tunnels (31 %) ou des floors (22 %). Certains semblent avoir le sens du risque, puisque 12 % des sondés « fortement ou très fortement » exposés n’utilisent aucune couverture.

Enfin, le risque de matières premières reste pour sa part largement méprisé. Alors qu’il concerne 64 % des sondés, 47 % d’entre eux n’utilisent aucune couverture et 31 % seulement recourent à des instruments financiers. « Cela s’explique notamment par une certaine méconnaissance des produits aujourd’hui disponibles et par la difficulté pour certaines entreprises de trouver des instruments de couverture suffisamment efficaces (nombre restreint d’instruments existants, notamment sur les marchés organisés) », poursuit Guillaume Devaux.

Face à ces différents risques, les entreprises ont non seulement la possibilité de se prémunir en recourant aux produits ou instruments financiers, proposés notamment par les banques, mais aussi de les suivre et de les valoriser, grâce à des logiciels de gestion de trésorerie. « Ces logiciels permettent certes de faire de la tenue de positions de comptes et des instruments financiers achetés auprès des banques, mais aussi de valoriser et de suivre ces derniers », explique Rémy Dubois, vice-président et directeur général de Kyriba. À cet effet, les logiciels tels que ceux proposés par Kyriba sont alimentés directement par les données de marché issues des courtiers interbancaires Bloomberg et Icap.

Le risque de fraude sur les paiements

Le trésorier doit par ailleurs être particulièrement vigilant sur le risque de fraude aux paiements. « 26 % des fraudes sur les paiements sont internes car beaucoup trop d’entreprises font encore des paiements papiers, via des échanges de fax avec leur banque, précise Rémy Dubois. Or, le paiement est un vrai risque opérationnel ». Pour limiter ce risque, il faut que l’entreprise réconcilie les relevés de comptes bancaires avec les factures gérées dans l’ERP et vérifient tous les paiements qui n’arrivent pas en comptabilité.

La mise en place de système de paiement électronique, avec des workflows de validation et des signatures électroniques, est également un moyen efficace de lutte contre ces risques de fraude.

Les risques de financement

Parallèlement, les entreprises sont plus que jamais confrontées à des problématiques de risques financiers. « Ces problématiques sont notamment liées au fait que les organismes financiers soient soumis aux nouvelles réglementations Bâle III ou encore Solvancy II, explique Guillaume Devaux. Des contraintes qui contribuent à limiter l’accès aux liquidités pour les entreprises ». Si pendant longtemps les entreprises avaient recours, pour limiter ces risques financiers notamment sur les moyens et longs termes, à des fonds privés, tels que le capital investissement ou le capital développement, des solutions alternatives voient actuellement le jour. Par exemple, la mise en place d’Enternext, en juin dernier, permet désormais aux PME et ETI d’émettre des actions en bourse. De même, la création, en début d’année, des PEA PME autorise les levées de fonds auprès des particuliers. Certaines banques, à l’instar de BNP Paribas mais aussi des assurances, commencent à proposer cette solution. « L’entreprise peut également manquer de trésorerie sur le court terme pour continuer à produire et assurer ses commandes, explique Bozana Douriez, directrice générale déléguée de BNP Paribas Factor. Elle a donc besoin de liquidités pour développer son activité et assurer ses commandes futures ». L’affacturage est alors l’une des solutions de financement actuellement choisie par les entreprises, notamment pour financer leur besoin en fond de roulement ou le développement de leur activité. Adossée au poste client, cette solution de financement est appréciée pour sa flexibilité et pour son coût, actuellement plus intéressant que les solutions de financements bancaires traditionnels (Dailly, escompte ou découvert autorisé). « Ce financement est plébiscité car il s’appuie sur un actif, le poste clients, explique Olivier Cervera, directeur commercial Grands Comptes et International chez Natixis Factor. Il représente donc une alternative aux financements à court terme classiques bancaires et, qui plus est, une source de financement déplafonnée, puisqu’elle suit l’évolution du poste clients et donc le développement de l’activité ». Ainsi, pour l’entreprise en croissance, l’affacturage apporte une réponse à son besoin de trésorerie.

Pour une entreprise dont l’activité est stable, peu ou pas en croissance, l’affacturage permet surtout de diversifier les sources de financement à court terme et de disposer d’une solution souple dès que l’activité redémarre. « Les services proposés par le factor participent à la robustesse d’une entreprise et lui permettent, en interne, de réaliser des économies d’échelle, ajoute Bozana Douriez. Dans une optique de prévention et de couverture du risque, le factor est également contributif à une gestion optimisée de la trésorerie : il apporte à l’entreprise une meilleure connaissance de ses clients – il contribue à une meilleure appréhension de la situation financière de ses propres clients – et permet de contractualiser avec des clients solvables. Cette action de prévention garantit ainsi les rentrées attendues de chiffre d’affaires de l’entreprise ». D’ailleurs, au-delà du financement, l’affacturage participe également à la limitation des risques financiers. La plupart des acteurs de la place exigent en effet que les factures cédées soient assurées- crédit.

Les risques d'impayés

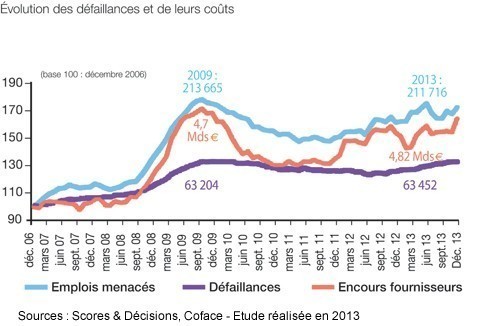

Les risques de défaillances ou de faillites sont en effet plus que jamais d’actualité au regard du contexte économique actuel. Ce risque invoque l’équilibre et la solidité des structures financières des clients ou des fournisseurs, évaluant naturellement leur solvabilité, leur liquidité ainsi que leur capacité à faire face aux autres risques de même nature. « Face à l’augmentation constante du nombre des défaillances d’entreprises, ce risque est plus que jamais à prendre au sérieux, souligne Pierre-Yann Blanchandin, directeur des Opérations France et Europe de l’Ouest de Coface.

En effet, les défaillances d'entreprises sont fortement reparties à la hausse en 2013. Leur nombre et le coût financier qu’elles provoquent sont supérieurs à ceux de 2009, au plus fort de la crise ». Ainsi, au total, 63 452 entreprises françaises ont été touchées en 2013, soit une augmentation de + 5,3 % par rapport à 2012 et + 0,4 % par rapport à 2009.

Par ailleurs, le coût financier associé aux défaillances atteint 4,82 milliards d’euros, en hausse de + 10,4 % par rapport à 2012 et de + 2,5 % par rapport à 2009. Celui-ci a dépassé son niveau de 2009 sous le poids des nombreuses défaillances des sociétés commerciales, beaucoup plus coûteuses (120 000 euros en moyenne) que celles des entrepreneurs individuels (2 500 euros en moyenne).

La solution, pour gérer ce type de risques, repose en premier lieu sur l’analyse bilancielle des clients et fournisseurs. Une étude généralement complétée par une analyse et une interprétation de l’évolution des masses du bilan, des comportements de paiements ou tout autre évènement survenant dans l’entreprise (plan social, changement de dirigeants, etc.). Pour réaliser ces analyses mais également pour placer sous surveillance leurs clients ou fournisseurs, les entreprises ont la possibilité de s’appuyer sur des prestataires de l’information d’entreprises ou de faire appel à un assureur-crédit. « La surveillance des acheteurs est primordiale, insiste Pierre-Yann Blanchandin. Même si les entreprises sont actuellement vigilantes sur le coût de l’assurance-crédit, il est aussi stratégique qu’elles regardent le chiffre d’affaires qu’elles pourraient générer grâce aux assureurs ».

Le risque pays

Actuellement, l’analyse des risques pays est également indispensable au regard de l’instabilité géopolitique de certaines régions. Ces risques sont notamment liés à des crises politiques (guerre, coup d’État, etc.) ou économiques que traversent certains pays. « Nous constatons que dans le monde, quelques zones géographiques présentent des risques économiques élevés, précise Pierre-Yann Blanchandin. C’est notamment le cas du Chili, du Brésil ou encore de l’Italie mais aussi de l’Afrique du Sud ou de la Roumanie. D’autres, à l’instar de la Syrie, sont jugés à risques sur le plan politique ». Face à ces risques, l’assurance-crédit aura aussi un rôle important à jouer. De par leur présence à l’international, les assureurs en ont, en effet, une connaissance très pointue et ils peuvent limiter l’exposition des entreprises en jouant un rôle d’arbitre des risques.

Ainsi, bien que la gestion des risques financiers soit à plus de 40 % gérée exclusivement en interne, pour la gestion des risques de liquidité, taux et change, les banquiers sont impliqués dans plus d’un tiers des cas. Les factors et assureurs-crédits sont également largement plébiscités pour les risques financiers et les risques contre les impayés. Enfin, les experts-comptables et les commissaires aux comptes interviennent pour leur part de façon plus secondaire. Pourtant, leur expérience du contrôle interne et des problématiques comptables et financières les placent comme des interlocuteurs naturels.

Par Anne DEL POZO

1. Étude disponible sur la page : http://www.mazars.fr/Accueil/News/Publications/Enquetes-et-Etudes/Mieux-maitriser-les-risques-financiers

Risque client et fournisseur |

L'exposition aux risques |

|

|

Natixis Factor propose la 1re application affacturage smartphone du marché

Natixis Factor propose la 1re application affacturage smartphone du marché

Anne Del Pozo

Elle collabore depuis près de 20 ans à différents magazines en qualité de journaliste.

Elle y traite de sujets articulés essentiellement autour de la finance, des flottes automobiles, du voyage et du tourisme d'affaires ou encore des ressources humaines. Anne del Pozo participe également à la rédaction de nombreux témoignages clients et de newsletters d'entreprise.

Dernier de Anne Del Pozo

- Risques de conformité : toujours plus de normes à respecter

- La signature électronique, partie prenante de la transformation digitale des entreprises

- Réforme sur la facturation électronique : quel impact sur les ERP ?

- Quelles solutions pour financer le développement de son entreprise ?

- Réforme sur la facturation électronique : qu’en est-il de la phase pilote ?