Les leviers d'optimisation de la rémunération du dirigeant

|

|

Lorsque l’on évoque l’optimisation de la rémunération, trois contraintes doivent être prises en comptes : le coût global de la rémunération pour l’entreprise que l’on cherchera à minimiser ; le net disponible pour le dirigeant que l’on cherchera à maximiser ; les couvertures sociales (retraite, prévoyance, mutuelle) que l’on cherchera à maximiser. On peut qualifier ces trois contraintes de « triptyque de la rémunération ».

Les possibilités d’optimisation de la rémunération dépendent du choix de statut du dirigeant. En fonction de celui-ci, le dirigeant devra faire des choix sur son mode de rémunération et envisager de mettre en place diverses formes de rétribution « privilégiée ». À chaque étape et choix d’optimisation, il faudra veiller au « triptyque de la rémunération ».

Le statut du dirigeant

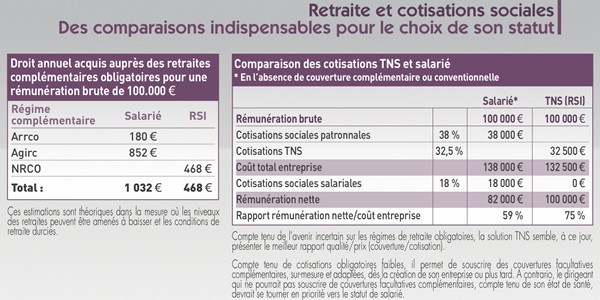

Pour rappel, il existe donc deux formes de statut social pour un dirigeant d’entreprise : Travailleurs Non Salariés (TNS) et salarié. Les gérants majoritaires (1) de SARL ou d’EURL ont le statut social de TNS. Les gérants minoritaires de SARL ou le président, directeur général, etc. de SA, SAS ou SASU ont le statut de salariés (2). Le dirigeant salarié dispose de la même couverture qu’un salarié, sauf pour l'assurance chômage pour laquelle le dirigeant salarié ne cotise pas et n’a donc aucun droit.

En matière de couverture sociale, on peut relever néanmoins des différences notables entre les deux statuts.

Alors que les régimes sont alignés pour la couverture maladie/santé, la couverture prévoyance du salarié (décès, incapacité, invalidité) est légèrement supérieure à celle d’un TNS (3). Si la convention collective de l’entreprise, qui s’impose au dirigeant salarié, prévoit des couvertures complémentaires, le dirigeant salarié est dans ce cas largement mieux couvert que le TNS. Enfin pour la couverture retraite, le régime de base des salariés et celui des TNS (4) sont alignés. Quant au régime complémentaire, le dirigeant salarié dispose d’une retraite complémentaire (régime Arrco et Agirc) très supérieure à celui d’un TNS. Pour conclure, les cotisations sociales obligatoires pour le dirigeant salarié sont très supérieures aux cotisations du dirigeant TNS (cf. tableau ci-dessous).

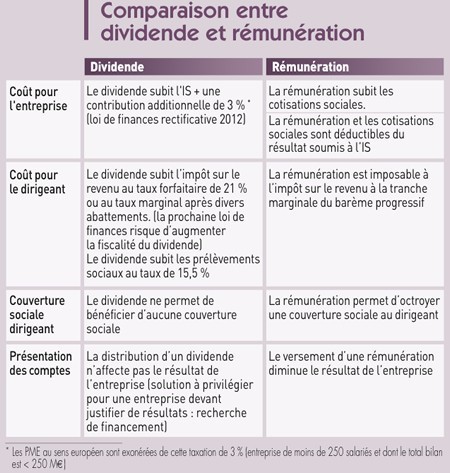

Le choix entre rémunération et dividende

Si le dirigeant est associé ou actionnaire de l’entreprise qu’il dirige, sa rémunération est complétée par les dividendes qu’il perçoit.

Dans les entreprises où le ou les dirigeants détiennent la totalité ou la quasi-totalité du capital, le dirigeant aura intérêt à optimiser, au moment de la clôture de son bilan, le couple rémunération dividende (5).

Si le dirigeant est TNS, il aura intérêt à opter pour le versement d’une prime. Malgré le supplément d’impôt sur le revenu et de cotisation TNS engendré, la prime reste plus intéressante que le dividende en présence d’un IS au taux de 33,33 %. La prime versée génèrera des droits à retraite supplémentaire. À noter qu’en cas de durcissement de la fiscalité du dividende, le choix d’une rémunération plutôt qu’une prime sera conforté. A contrario, si le dirigeant est salarié, il aura intérêt à opter pour le dividende. Toutefois, un durcissement de la fiscalité du dividende pourrait remettre en cause cette affirmation (cf. Illustration chiffrée p. 16).

Les rémunérations différées et/ou défiscalisées

• L’épargne retraite : Le dirigeant d’entreprise a la possibilité de mettre en place une épargne retraite à son profit au sein de l’entreprise. Le dirigeant TNS disposera du cadre fiscal « Madelin » : la cotisation retraite « Madelin » peut être payée par l’entreprise. Seul le dirigeant profite discrétionnairement de cet avantage et cette cotisation est déductible du bénéfice de l’entreprise. Cet avantage en nature, contrairement à la rémunération, ne subit pas l’impôt sur le revenu (6) mais subit toutefois les cotisations TNS. L’avantage n’est donc que fiscal. Les cotisations versées sur ces contrats sont placées auprès de l’assureur gestionnaire du contrat, elles sont bloquées jusqu’à la retraite et sont liquidées, au jour de la retraite, sous forme de rente viagère. Le dirigeant salarié ne bénéficie pas du cadre fiscal « Madelin ». Toutefois, on rappellera qu’il dispose d’une meilleure retraite obligatoire que le TNS (retraite Arrco et Agirc). Il peut également mettre en place des contrats collectifs (7), qui doivent s’appliquer à l’ensemble du personnel ou à un collège de l’entreprise. Le collège « Cadre » (8) peut permettre au dirigeant de limiter cet avantage à lui seul et ses plus proches collaborateurs. Cet avantage en nature est déductible des résultats de l’entreprise et ne subit pas l’impôt sur le revenu, dans la limite de 5 % de la rémunération du bénéficiaire (9). Il est exonéré de cotisations sociales sauf la CSG CRDS de 8 % à la charge du salarié bénéficiaire et sauf forfait social de 20 % à la charge de l’entreprise. Comme pour les contrats « Madelin », les sommes sont bloquées jusqu’à la retraite et liquidées sous forme de rente viagère. Le dirigeant salarié peut également mettre en place une retraite chapeau, dont le cadre fiscal a été et continue d’être fortement durci.

• L’épargne salariale : Le dirigeant peut également déployer dans son entreprise une épargne salariale (intéressement, abondement sur PEE ou Perco). Cette épargne bénéficie, dans des conditions identiques, à l’ensemble du personnel de l’entreprise.

Tant pour le dirigeant TNS que le dirigeant salarié, l’épargne salariale est déductible des résultats de l’entreprise, exonérée d’impôt sur le revenu, dans certaines limites, et, si les sommes sont bloquées sur un plan d’épargne entreprise, exonérée de cotisations sociales, sauf CSG CRDS de 8 % à la charge du salarié bénéficiaire et sauf forfait social de 20 % à la charge de l’entreprise. À la différence de l’épargne retraite, les sommes issues de l’épargne salariale sont disponibles immédiatement (mais soumises à impôt sur le revenu) puis sous forme de capital après un délai de blocage de 5 ans sur le PEE (10) (ou jusqu’à la retraite sur le Perco (11) ).

• Les locaux de l’entreprise : Dans le cadre de la constitution de son patrimoine, le dirigeant de l’entreprise a souvent intérêt à acquérir personnellement, ou au travers d’une SCI, les locaux de l’entreprise. Contrairement à une rémunération, les loyers encaissés par le dirigeant ne subissent pas les mêmes charges fiscales et sociales. En effet, seul le revenu foncier (12) subit les prélèvements sociaux au taux de 15,5 % et l’impôt sur le revenu. En outre, de nombreux montages permettent d’optimiser l’acquisition par le dirigeant de l’immobilier d’entreprise.

Une différence significative provient du fait que la rémunération du dirigeant est disponible alors que le loyer est souvent utilisé pour le remboursement du crédit immobilier. Le loyer n’est donc pas disponible. Il s'agit donc davantage d’une optimisation de la constitution du patrimoine et d’une charge pour l’entreprise, que d’une optimisation de la rémunération.

• Le véhicule du dirigeant : il peut être acquis de deux façons. Soit par l’entreprise, qui acquiert le véhicule et prend à sa charge l’ensemble des frais. La TVTS est due en fonction du type de véhicule (date d’acquisition, puissance fiscale ou émission C02) et la mise à disposition personnelle du véhicule de l’entreprise constitue alors un avantage en nature qui est soumis à cotisation sociale (TNS ou salarié) et à l’impôt sur le revenu pour le dirigeant.

Soit à titre personnel par le dirigeant, qui acquiert personnellement le véhicule et prend à sa charge l’ensemble des frais. Les kilomètres qu’il effectue avec son véhicule pour le compte de l’entreprise sont remboursés sous forme de remboursement de frais (généralement sur la base du barème fiscal). Les remboursements effectués par l’entreprise au profit du dirigeant ne sont pas soumis à l’impôt sur le revenu pour ce dernier. Le montant de la TVTS est calculé selon le même barème qu’en cas d’acquisition par l’entreprise. La taxe est due à hauteur de 25 %, 50 %, 75 % ou 100 % du montant ainsi calculé selon que le nombre de kilomètres remboursés par la société est compris respectivement entre 15 001 et 25 000, 35 000, 45 000 ou est supérieur à 45 000. Le montant à verser fait ensuite l'objet d'un abattement de 15 000 €.

Compte tenu de cet abattement, nombreuses TPE et PME dont les voitures sont acquises personnellement par le dirigeant, ne sont pas soumises à TVTS.

Le choix entre acquisition personnelle et acquisition par la société dépend de nombreux facteurs : émission de CO2 du véhicule, nombre de kilomètres parcourus par an (professionnel et personnel), prix du véhicule, fiscalité du dirigeant, etc. Une simulation des impacts de chaque mode d’acquisition permet de retenir la solution la plus favorable.

L’optimisation de la rémunération est un art complexe qui nécessite de simuler de nombreuses variantes : coût pour l’entreprise, net disponible et net différé pour le dirigeant, droit à retraite et prévoyance induit, etc. Il est nécessaire de chiffrer globalement l’ensemble des conséquences, et surtout celles touchant à la couverture sociale (droit à retraite, prévoyance) qui sont difficilement chiffrables et souvent omises.

Par Thomas Rone

Associé Responsable du département Gestion de Patrimoine ches Exco Cap Expert

1. Le caractère majoritaire est obtenu lorsque le gérant détient plus de 50 % des parts de la SARL. Les parts retenues pour le calcul de la majorité sont les parts détenues par le foyer fiscal du gérant ou, en présence de plusieurs gérants, de l’ensemble des parts des gérants. Ainsi, dans une SARL détenue à 40 % par son gérant, 40 % par son conjoint et 20 % à d’autres associés, le gérant sera majoritaire. Par ailleurs, dans une SARL ayant 2 gérants : A et B dont A détient 90 % des parts et B détient 10 % des parts : les 2 gérants A et B auront le statut de TNS.

2. Le statut de salarié est un statut au sens de la réglementation sociale (couverture et cotisations sociales). Au sens de la réglementation du travail, le dirigeant (peu importe son statut) n’est pas considéré comme salarié ayant un lien de subordination.

3. On notera que le TNS artisan ou commerçant affilié au RSI dispose tout de même de revenus de remplacement en cas d’invalidité ou d’incapacité proches de ceux d’un salarié. Le TNS profession libérale affilié à la CIPAV ne bénéficie pas de ces revenus de remplacement mais peut disposer de couvertures, en cas de décès, significatives.

4. Valable pour les TNS artisans ou commerçants affiliés au RSI.

5. Dans une société où le/les dirigeant(s) ne détiennent pas la quasi-totalité des parts ou action, une telle optimisation n’est pas possible puisqu’il ne dispose pas de la liberté de fixer sa rémunération et ne dispose pas de l’intégralité du dividende que la société versera.

6. Sous réserve de respecter les limites fiscales de 10 % de la rémunération + 15 % de la rémunération excédant 1 plafond de la sécurité sociale.

7. Article 83 du CGI.

8. Depuis la loi du 03/01/2012, le collège « Cadres dirigeants » a été remis en cause.

9. À noter que cette limite est très inférieure à celle du dirigeant TNS.

10. À noter qu’il existe de nombreux cas de déblocage anticipé tel le mariage, l’acquisition d’une résidence principale, le départ de l’entreprise, etc.

11. Plan d’épargne pour la retraite collectif.

12. Le revenu foncier correspond aux loyers encaissés, minorés des intérêts d'emprunt et charges déductibles.

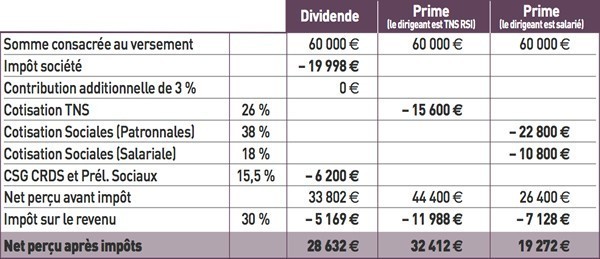

Illustration chiffrée

Au moment de la clôture de son bilan, le résultat provisoire d'une PME s'élève à 100 000 euros. Le dirigeant, qui détient 100% de son entreprise, souhaite laisser 40 000 euros en réserve et se verser le solde de 60 000 euros. Le dirigeant hésite entre le versement d'une prime ou d'un dividende.

Nos contributeurs

Nos contributeurs vous proposent des tribunes ou des dossiers rédigées en exclusivité pour notre média. Toutes les thématiques ont été au préalable validées par le service Rédaction qui évalue la pertinence du sujet, l’adéquation avec les attentes de nos lecteurs et la qualité du contenu. Pour toute suggestion de tribune, n’hésitez pas à envoyer vos thématiques pour validation à veronique.benard@gpomag.fr

Dernier de Nos contributeurs

- Les atouts d'une BI intégrée à la GMAO

- 3 bonnes résolutions dont les TPE/PME doivent se saisir pour booster leur productivité

- Les Achats, pilier de l'engagement responsable et durable des entreprises

- Le défi de la transition numérique pour les directions des achats

- 5 raisons de garder le moral quand on est une PME française en 2024