Les conséquences du choix de la forme juridique de votre entreprise

|

Quand le choix de la forme juridique d’une société est déterminant… Il a des conséquences notamment sur la responsabilité financière des associés, le partage du capital, le régime fiscal de l'entreprise et les droits sociaux.

Nous remercions tout particulièrement Michelle Lehrer, avocat associé, Société d’avocats Monceau Conseil et Florence Bouchet, avocat cabinet Adam-Caumeil, cabinet d’Eurojuris France pour les informations contenues dans cet article.

En principe, une activité peut être exercée sous deux formes juridiques distinctes : l’entreprise individuelle ou la société. La première présente l’avantage de la simplicité immédiate, mais peut se révéler, à court terme, moins intéressante que la seconde. Nous ne parlerons dans ces lignes que de la société qui, rappelons-le, résulte en principe de la mise en commun de moyens par plusieurs personnes (les associés), et possède sa propre personnalité et son propre patrimoine. La rédaction de GPO Magazine vous propose un panorama des conséquences du choix de la forme juridique et des risques encourus par le dirigeant (révocation, responsabilité fiscale).

Les conséquences du choix de la forme juridique de la société

Au préalable, il est important de savoir comment choisir un type de société. Il existe deux critères de choix : les éléments objectifs qui correspondent principalement au montant minimal du capital social exigé pour chaque type de société, à la délimitation de la responsabilité des associés, au statut social et fiscal des dirigeants… Et les éléments subjectifs qui sont pris en considération lorsque l'on souhaite renforcer, dès le début, la crédibilité de l'entreprise ou lui donner un cadre juridique compatible avec ses perspectives de développement. Ainsi, certaines formes de sociétés ont une meilleure image de marque auprès des tiers : la SA ou SAS, par exemple, sont mieux perçues, le nombre d'associés et le capital, souvent plus important, donnent confiance. Dans le même ordre d'idée, la présence d'un commissaire aux comptes peut rassurer certains partenaires. En outre, la croissance de l'entreprise peut nécessiter, à court terme, un type de société différent de celui adapté au démarrage de l'activité parce que les nouveaux besoins de financement, l'obligation d'ouvrir le capital ou l'exigence d'un nouveau partenaire financier ne seront plus compatibles avec le cadre juridique initial. Il peut être préférable de tenir compte, dès le départ, de ces éléments.

Afin de choisir la forme sociale la plus adaptée, il convient de passer en revue les facteurs liés à la responsabilité financière des associés, ainsi que d’autres facteurs structurels.

Au niveau de la responsabilité financière

De nombreux entrepreneurs sont réticents à opter pour des entités où leur contribution aux pertes serait indéfinie (entreprise individuelle, société civile…) ou, pire encore, indéfinie et solidaire comme la SNC ou la société civile professionnelle. D’où le succès de certaines formes de sociétés permettant au créateur de limiter sa part de responsabilité au montant de ses apports. Il en est ainsi des EURL, SARL, SA et SAS.

Au niveau du partage du capital

Tout associé dispose de prérogatives politiques, telles que le droit de vote et de prérogatives financières, telles que le droit sur les bénéfices. Ainsi, en principe, le droit de vote est proportionnel à la part du capital détenu dans les SA, SAS et SARL et EURL. Cependant, le droit de vote a fait l’objet d’ « attaques » du législateur. En 1978, son existence même a été remise en cause avec la création dans les SA d’actions à dividende prioritaire sans droit de vote. Le législateur a également instauré des actions de préférence avec ou sans droit de vote.

Les associés bénéficient également d’un droit sur les bénéfices de la société (droit aux dividendes) mais ce droit est aléatoire car la distribution de bénéfices sous forme de dividendes suppose que les comptes permettent d’identifier les bénéfices distribuables et, en outre, la distribution de dividendes requiert un vote favorable de la majorité des associés.

Au niveau des droits sociaux

Les associés disposent également du droit de céder leurs droits sociaux en les nantissant, en les cédant à un tiers ou à la société. Cependant, afin d’assurer un contrôle des cessionnaires, la loi a cherché à garantir ces objectifs au moyen de mécanismes tels que l’agrément (clauses d’agrément). Quel est le traitement fiscal de l’associé qui cède ses titres ? Une distinction doit être effectuée entre les cessions de parts sociales et les cessions d’actions. La mutation à titre onéreux de parts sociales est soumise à des droits d’enregistrement applicables au prix des cessions au taux de 3 %. Cela concerne notamment les cessions de parts sociales de SARL. La mutation à titre onéreux d’actions est également taxée au taux de 3 %, mais un plafond est fixé à 5 000 euros. Seules les cessions d’actions de sociétés cotées en bourse qui ne donnent pas lieu à la rédaction d’un acte échappent à ce droit d’enregistrement. Il est donc moins onéreux fiscalement de céder des actions que des parts sociales.

Outre leurs droits, les associés ont également des devoirs, notamment l’obligation de libérer les apports qu’ils ont souscrit, c’est-à-dire qu’ils se sont engagés à régler. Concernant, les SA, SAS, SASU, SARL et EURL, les apports en numéraire et en nature sont autorisés à l’exception des apports en industrie.

Au niveau fiscal

La fiscalité constitue un paramètre très important pour un dirigeant d’entreprise. Elle dépend de la forme de l’entreprise. Le créateur doit donc bien prendre en compte les règles qui régissent l’imposition des bénéfices pour faire son choix. Les sociétés sont en principe assujetties à l’impôt sur les sociétés (IS). Il n’en va différemment (option IR) que pour les EURL n’ayant pas opté pour cet impôt et les SARL de famille ainsi que sous certaines conditions depuis la loi LME du 04 août 2008, les SA, SAS et SARL. Cette option doit être exercée à l’unanimité des associés et il est possible d’y renoncer. Important à savoir : la société peut choisir de changer de régime fiscal. L’Administration fiscale considère alors que si la société passe du domaine d’application de l’IR à celui de l’IS, ou l’inverse, il y a obligatoirement cessation d’activité puisqu’une entreprise IR ou IS disparaît au profit d’une entreprise assujettie au régime fiscal opposé. Les conséquences sont alors celles de toute cessation d’activité : imposition immédiate des bénéfices réalisés, imposition des bénéfices en sursis d’imposition, imposition des plus-values latentes… Les conséquences peuvent donc être extrêmement lourdes.

Par ailleurs, la gestion de la société fait l’objet de contrôles internes (assemblée des associés lors de l’approbation des comptes sociaux, conseil d’administration ou conseil de surveillance dans la société anonyme) et contrôles externes dans certaines sociétés, notamment contrôle par un commissaire aux comptes qui, au-delà de la certification des comptes, de l’établissement de certains rapports et du déclenchement d’une procédure d’alerte, est tenu de révéler au procureur de la République les faits délictueux dont il pourrait avoir connaissance dans le cadre de sa mission. Ce contrôle par un ou plusieurs commissaires aux comptes peut être obligatoire ou facultatif, selon la forme juridique de la société, sa taille et son activité. Dans les SA, il est obligatoire sans condition. Dans les SARL, EURL, il n’est pas obligatoire sauf si l’activité économique dépasse à la clôture deux des seuils suivants : total du bilan : 1 550 000 euros, chiffre d’affaires : HT : 3 100 000 euros, nombre de salariés : 50. Pour les SAS et SASU, il n’est pas obligatoire sauf si l’activité économique dépasse à la clôture deux des seuils suivants : total du bilan : 1 000 000 euros, chiffre d’affaires HT : 2 000 000 euros et nombre de salariés : 20.

Quels risques encourent les dirigeants ?

Nous n’examinerons pas dans ces lignes la question de la responsabilité civile et pénale déjà traitée (GPO magazine n° 75, la responsabilité des dirigeants). En revanche, nous examinerons la révocation et la responsabilité fiscale du dirigeant.

• de la révocation…

Le dirigeant peut être révoqué de ses fonctions sociales. Quelles sont les conditions pour révoquer un dirigeant ? L’existence de justes motifs est parfois requise par la loi, notamment pour le directeur général d’une société anonyme, le gérant d’une SARL. Cependant, certains dirigeants sont moins protégés.

Il en est ainsi des administrateurs ou du président du conseil d’administration des sociétés anonymes qui peuvent être révoqués « à tout moment ». La jurisprudence s’attache à vérifier que même fondée sur de justes motifs, la révocation ne doit pas être entourée de manifestations vexatoires ou de manœuvres susceptibles de constituer un abus de droit à l’encontre du dirigeant. Il faut souligner ici que le dirigeant ne pourra revendiquer une indemnisation à la suite de sa révocation que lorsque celle-ci aura méconnu une condition de fond ou de forme.

• à la responsabilité fiscale

Le dirigeant est enfin susceptible d’encourir une responsabilité fiscale. En application de l’article L267 du Livre des Procédures Fiscales, l’ensemble des dirigeants de sociétés, personnes morales et autres groupements, peuvent être déclarés solidairement responsables du paiement des dettes fiscales des sociétés qu’ils dirigent lorsque le recouvrement de ces dettes a été rendu impossible par des manœuvres frauduleuses ou l’inobservation grave et répétée des obligations fiscales. Sont donc concernées les sociétés commerciales, les sociétés civiles, les groupements d’intérêt économique, les associations déclarées. Les sociétés de personnes, ainsi que les sociétés en participation et les sociétés de fait échappent au texte dès lors que leurs associés sont tenus indéfiniment au passif social.

Le juge doit démontrer l’existence de trois éléments : une faute telles que des manœuvres frauduleuses du dirigeant ou l’inobservation grave et répétée des obligations fiscales, un préjudice tel que l’impossibilité de recouvrir les dettes et un lien de causalité entre la faute et le préjudice.

Lorsque ces éléments sont établis, le dirigeant ne peut échapper à sa responsabilité en invoquant sa bonne foi, ni que les manquements en cause ne révélaient pas une volonté délibérée et systématique de soustraire la société à ses obligations fiscales ou en invoquant la faute des salariés, des services comptables ou d’un conseil extérieur voire des difficultés économiques.

En pratique, l’administration se prévaut le plus souvent de l’inobservation répétée des obligations fiscales, laquelle est plus aisée à démontrer que la preuve des manœuvres frauduleuses. Il s’agit du défaut réitéré de déclaration et de paiement de l’impôt et plus particulièrement de la TVA. Tous les impôts dont une société est redevable, sont visés : impôts directs, taxe sur le chiffre d’affaires, droits d’enregistrement.

La responsabilité du dirigeant porte tant sur les impôts eux-mêmes, intérêts de retard, majoration pour insuffisance ou absence de déclaration que sur les frais de poursuite et les pénalités fiscales.

La mise en cause de la responsabilité fiscale des dirigeants nécessite la mise en œuvre d’une procédure judiciaire, intentée devant le président du tribunal de grande instance. Le dirigeant déclaré solidairement responsable avec la société devient alors débiteur des impôts au même titre que la société elle-même.

L’ouverture d’une procédure collective à l’encontre de la société ne fait pas obstacle à la mise en place des poursuites à l’encontre du dirigeant dont la responsabilité solidaire peut se cumuler avec l’action en comblement de passif ou plus exactement de l’action en comblement de l’insuffisance d’actif.

La responsabilité du dirigeant peut être écartée s’il apporte la preuve et démontre qu’il n’a pas exercé effectivement ses pouvoirs, qu’il a délégué l’ensemble de ses pouvoirs de gestion au profit d’un tiers (une délégation de pouvoirs limitée aux tâches de gestion administrative et financière ne constitue pas une cause d’exonération), qu’il a effectivement cessé ses fonctions même si sa démission n’a pas été publiée et était de ce fait, inopposable à l’administration, la prescription de l’action judiciaire.

Sont également exclus les dirigeants déjà tenus au paiement des dettes fiscales en application d’une autre disposition. Il en est ainsi des gérants qui ont la qualité d’associés de sociétés en nom collectif, d’associés commandités, d’associés de sociétés civiles professionnelles, des dirigeants déjà condamnés à répondre des dettes sociales incluant le passif fiscal dans les cas notamment de condamnation au paiement de l’insuffisance d’actif ou en obligation aux dettes sociales.

La protection par l’assurance responsabilité civile

Compte tenu du nombre croissant de fautes reprochées aux dirigeants, ces derniers sont de plus en plus nombreux à souscrire une assurance « responsabilité civile ».

Ce sont les sociétés elles-mêmes qui souscrivent de tels contrats pour le compte de leur dirigeant, afin de protéger le patrimoine personnel de ce dernier. Généralement, il s’agit de couvrir la responsabilité des dirigeants de droit, personnes physiques, sans que ces derniers ne soient nommément désignés.

Les contrats d’assurance couvrent les conséquences financières des actions en responsabilité civile intentées contre les dirigeants résultant des manquements aux obligations légales, règlementaires ou statutaires, il s’agit en particulier de garantir les actions en comblement de passif social.

Le contrat couvre les dommages et intérêts auxquels sont condamnés les dirigeants, les frais occasionnés par sa défense, les frais de constitution d’une caution pénale, voir dans certains cas, les frais de reconstitution d’image et l’assistance psychologique du dirigeant et de sa famille.

Elle ne couvre pas, bien entendu, la faute commise volontairement avec l’intention de nuire, la faute d’une particulière gravité incompatible avec l’exercice normal des fonctions sociales, les amendes et pénalités de toute nature, les conséquences d’un engagement de caution.

Par Linda Ducret

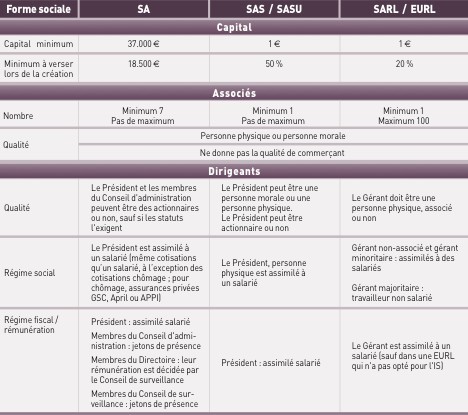

Comparatif des différents statuts

Linda Ducret

Linda Ducret a une double formation : littéraire (hypokhâgne, licence de philosophie) et juridique (maîtrise de droit des affaires, DESS de Contrats Internationaux). En 1987, elle devient avocate et crée son cabinet en 1990. Elle exerce pendant 15 ans dans différents domaines du droit (droit des affaires, droit pénal, droit de la famille…).

Depuis 2005, elle est journaliste avec comme terrains de prédilections : les dossiers stratégie du dirigeant, propriété intellectuelle, nouvelles technologies, Incentive...Mais également les visions et les portraits d’entrepreneurs.

Écrire est l’une de ses passions. En 2009, elle publie un roman policier Taxi sous influence, finaliste du Prix du Premier roman en ligne.

Elle a publié un recueil de nouvelles : Le Ruban Noir ainsi qu’un polar : L’inconnue du Quai Henri IV.

Dernier de Linda Ducret

- Matteo Amerio : un Startuper visionnaire derrière Navee, engagé dans la lutte contre la contrefaçon

- Damien Bodoy, Directeur général de Lacroix Sports : un dirigeant à la fois sur les pentes et sur les « greens »

- Cédric Coutat, Président de HP France : La fidélisation comme stratégie

- Léo Locurcio : un Startuper et un Influenceur Tech en « pole position »

- Fabien Bréget, CEO de Nomadia : un dirigeant investi dans ses opérations de croissance externe