Loi de Financement de la Sécurité Sociale (LFSS) 2016 : impact sur la gestion du personnel

La Loi de financement de la sécurité sociale (LFSS) pour 2016, qui a été adoptée le 30 novembre 2015, prévoit un certain nombre de mesures impactant directement la gestion de la paie et du personnel. Le groupe de travail Social de Baker Tilly France vous présente certaines de ces mesures.

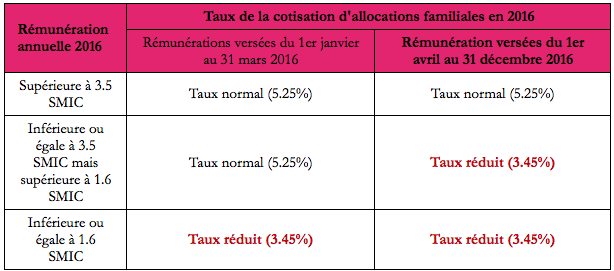

• L’extension du taux réduit de la cotisation allocations familiales

Pour rappel, depuis le 1er janvier 2015, les rémunérations inférieures à 1,6 SMIC bénéficient d’un taux réduit de cotisations allocations familiales, soit 3,45 % au lieu de 5,25 %.

Au 1er avril 2016, ce taux réduit de 3.45 % va s’étendre aux rémunérations inférieures à 3,5 SMIC (5 133 € brut mensuel).

En synthèse :

- Une baisse réelle du taux de charges patronales de 1,8 % pour tous les salaires inférieurs à 5 133 € bruts par mois ou 61 600 € par an.

- Mais une difficulté d’application pratique, le niveau de la rémunération s’examinera par rapport au SMIC annuel depuis le 1er janvier, alors que la mesure est à effet au 1er avril.

Le Décret du 30 décembre 2015 et la circulaire ACOSS du 29 décembre 2015 ont mis en place et précisé un système adapté aux contrats dits « précaires » et créé un nouveau dispositif : le « chèque santé »

Depuis le 1er janvier 2016, tout salarié du secteur privé doit être obligatoirement affilié à un régime collectif frais de santé.

Mais qu’en est-il de certains salariés qui, par leur précarité, se posaient la question de l’application de cette nouvelle loi ?

La LFSS pour 2016, par le biais du Décret, a créé un régime dérogatoire pour les salariés en CDD courts (moins de 3 mois) ou à temps très partiel CDD ou CDI (employeurs-multiples et/ou temps inférieur ou égal à 15 heures/semaine) :

> ces salariés précaires pourront être dispensés de l'obligation d'affiliation au régime collectif de leur entreprise :

- soit parce qu’ils sont déjà dispensés de droit (nb : le décret du 30/12/2015 indique que les cas de dispense suivants sont désormais d’ordre public) : en justifiant, au choix, qu’ils ont déjà une couverture individuelle de santé jusqu’à l’échéance du contrat individuel, qu’ils bénéficient de la couverture maladie complémentaire (CMU) ou d'une aide à l'acquisition d'une assurance complémentaire santé (ACS), d'une couverture collective et obligatoire, y compris en tant qu'ayant droit, ou d'une couverture complémentaire donnant lieu à la participation financière d'une collectivité publique.

- soit que l'adhésion à la mutuelle de l’entreprise les conduirait à s'acquitter d'une cotisation au moins égale à 10 % de leur rémunération brute.

- soit parce qu’ils en font expressément la demande auprès de l’employeur :

> et, s’ils en font la demande auprès leur employeur, ces salariés pourront recevoir de ce dernier une somme dédiée au financement de leur couverture individuelle frais de santé, appelée « Chèque santé ».

Concernant le « chèque santé », le Décret a fixé une méthode de calcul de cette prise en charge mensuelle par l’employeur et ce, afin d’éviter tout abus :

· En premier, la détermination du montant dit de « référence » par 3 méthodes différentes :

- soit en prenant la contribution qu’aurait versé l’employeur pour la catégorie (le collège) de salarié concerné par rapport au salaire ;

- soit, si cela ne peut être déterminé pour une catégorie, en retenant un montant de référence fixé à 15 euros (5 euros pour le régime local spécifique d’Alsace Moselle) ;

- soit, si le montant de la contribution employeur est en tout ou partie forfaitaire, en appliquant un coefficient sur la part forfaitaire calculée comme suit :

Montant de référence = montant de la contribution x (nbre d’H mensualisées ≤ 151.67H) / 151,67

· Puis, il est appliqué à ce montant obtenu de « référence » une majoration différente selon que :

- le salarié concerné est en CDI (temps très partiel= moins de 15H/semaine) de 105%,

- ou en CDD de moins de 3 mois ou à temps très partiel (moins de 15H/semaine) et dans ce cas peu importe la durée du CDD de 125%.

Exemple n°1 d’une contribution non forfaitaire :

Un salarié en CDD de moins de 3 mois perçoit 1500€/mois

L’employeur participe à hauteur de 1% du salaire dans la société

Le montant de référence est de 15€ (1% de 1500€)

A ce montant de référence de 15€, on va appliquer la majoration de 125%

Total= le salarié percevra par mois 18.75 € (15 euros x 125%) de participation

Exemple n°2 d’une contribution forfaitaire à 20 euros :

Un salarié en CDD de moins de 3 mois à 35H perçoit 1500 euros /mois

L’employeur participe forfaitairement à hauteur de 20 euros par salarié

Le montant de référence est de 20 euros = 20x (151.67)/151.67

A ce montant de référence de 20 euros, on va appliquer la majoration de 125%

Total= le salarié percevra par mois 25 euros (20 euros x 125%) de participation

Exemple n°3 d’une contribution forfaitaire à 20 euros pour un CDD de 15 jours :

Un salarié en CDD de 15 jours à 35H (7H/jour) perçoit 1500 euros /mois

L’employeur participe forfaitairement à hauteur de 20 euros par salarié

Le montant de référence est de 13.84 euros = 20x (7x15)/151.67

A ce montant de référence de 13.84 euros, on va appliquer la majoration de 125%

Total= le salarié percevra par mois 17,30 euros (13.84€ x 125%) de participation

< A noter : dans tous les cas, le montant de référence ne pourra pas être inférieur à 15 euros/mois (5 euros pour le régime local spécifique d’Alsace Moselle).

Concernant le régime social du « Chèque santé », il est identique à celui applicable aux contributions patronales finançant le régime de frais de santé :

- il est assujetti à la CSG (7,5%) et à la CRDS (0,5%) dès le 1er euro,

- et à compter de 11 salariés, il est assujetti au forfait patronal de prévoyance de 8%.

Un accord de branche ou, à défaut, un accord d'entreprise pourra prévoir que l'obligation de généralisation de la couverture frais de santé sera assurée par ce dispositif, pour les salariés dont la durée du contrat ou la durée du travail prévue par celui-ci sera inférieure à des seuils fixés par l'accord, dans la limite de plafonds fixés par décret.

L'employeur pourra également, jusqu'au 31 décembre 2016, par décision unilatérale, assurer la couverture de ces salariés aux conditions et limites susvisées, sauf si les salariés sont déjà couverts à titre collectif et obligatoire.

Modulation des redressements URSSAF relatifs à la protection sociale complémentaire

A compter du 1er janvier 2016, l'inspecteur de l'URSSAF pourra rendre proportionnel le redressement opéré sur les contributions patronales de prévoyance (prévoyance et frais de santé) et de retraite supplémentaire en fonction de la gravité du manquement de l'employeur.

En effet, si l'employeur a bien mis en place le ou les régimes de frais de santé, prévoyance et de retraite supplémentaire et respecté les conditions de caractère collectif et obligatoire de ces régimes, il bénéficie d'une exonération plafonnée de cotisations sociales sur les contributions qu'il verse.

Jusqu’à présent, si les régimes existants ne remplissaient pas ces conditions, l'URSSAF assujettissait à cotisations la totalité des contributions patronales requalifiées en rémunérations. Les redressements opérés par les URSSAF pouvaient représenter des montants importants alors qu'ils trouvaient leur origine dans des erreurs de nature et de gravité différentes, allant du défaut de fourniture de pièces justificatives à l'erreur de droit manifeste.

La LFSS 2016 a rectifié cette « injustice », en indiquant, pour tout contrôle engagé à partir du 1er janvier 2016, la possibilité pour les agents de l'URSSAF de rendre proportionnels les redressements en fonction de la gravité du manquement de l'employeur et en fixant également un montant maximal.

Le redressement ainsi réduit sera fixé à hauteur de :

1,5 fois ces sommes > si le motif du redressement repose sur l'absence de production d'une demande de dispense ou de tout autre document ou justificatif nécessaire à l'appréciation du caractère obligatoire et collectif ;

3 fois ces sommes > dans les autres cas (caractère collectif non respecté par exemple).

Le montant du redressement établi par l’inspecteur ne pourra être supérieur à celui résultant de l'assujettissement de l'ensemble des contributions de l'employeur au financement du régime.

< A noter : cette modulation du redressement ne sera pas applicable :

Lorsque le redressement procède d'un cas d'octroi d'avantage personnel ou d'une discrimination ;Lorsque dans la limite des 5 années civiles qui précèdent l'année où est initié le contrôle, l'irrégularité en cause a déjà fait l'objet d'une observation lors d'un précédent contrôle ;Lorsqu'est établie au cours de cette période l'une ou l'autre des situations suivantes : travail dissimulé, obstacle à contrôle, abus de droit.

< A noter : les employeurs ne pourront demander aux salariés le remboursement des cotisations salariales dues sur les montants donnant lieu à redressement.

La rédaction

Le service Rédaction a pour mission de sélectionner et de publier chaque jour des contenus pertinents pour nos lecteurs internautes à partir d’une veille approfondie des communiqués de presse pour alimenter les rubriques actualité économiques, actualités d’entreprises, études ou encore actualités sectorielles. Pour échanger avec notre service Rédaction web et nous faire part de vos actualités, contactez-nous sur redaction@gpomag.fr

Dernier de La rédaction

- Dirigeants : agissez dès maintenant pour défier l’IA

- JO 2024 et salariés français, quelle organisation de travail est attendue ?

- Hausse de l'absentéisme : 5 conseils pour limiter son coût pour l'entreprise

- EcransTransparents.fr by Connect Innov : des écrans tactiles transparents

- La fidélisation client en France est, elle aussi, en crise